Trong những năm gần đây, Việt Nam đã liên tục hoàn thiện hệ thống an sinh xã hội nhằm đảm bảo quyền lợi cho người lao động và người tham gia lao động tự do. Một trong những điểm nhấn quan trọng của Luật Bảo hiểm xã hội (BHXH) 2024 là mở rộng đối tượng phải tham gia BHXH bắt buộc, trong đó có cả những chủ hộ kinh doanh cá thể có đăng ký kinh doanh. Đây là một thay đổi lớn so với quy định trước đây khi nhóm này chỉ có thể đăng ký tham gia BHXH tự nguyện, và việc bình luận xung quanh quy định này đang là chủ đề nóng trong cộng đồng các hộ kinh doanh nhỏ lẻ trên khắp cả nước. Vậy cụ thể, hộ kinh doanh có bắt buộc đóng BHXH không và mức đóng như thế nào? Bài viết này POS365 sẽ giải đáp chi tiết từng khía cạnh của quy định này để bạn đọc nắm rõ hơn.

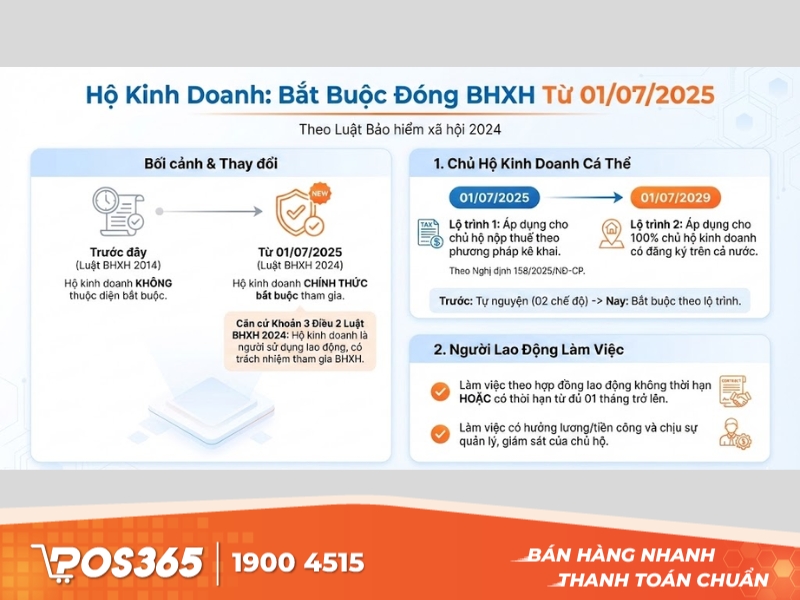

Điểm bắt đầu để hiểu rõ nội dung là biết rằng từ ngày 01/07/2025, Luật BHXH 2024 chính thức có hiệu lực và bắt buộc hộ kinh doanh tham gia BHXH nếu đáp ứng điều kiện nhất định theo quy định pháp luật. Đây là lần đầu tiên Nhà nước mở rộng phạm vi của BHXH bắt buộc để bao gồm nhóm chủ hộ kinh doanh cá thể có đăng ký kinh doanh hợp pháp. Quy định này có mục tiêu tăng tính bao phủ của hệ thống an sinh xã hội, giúp người kinh doanh nhỏ lẻ có thể bảo vệ bản thân trước các rủi ro trong lao động và cuộc sống.

Theo Luật BHXH 2024, chủ hộ kinh doanh có đăng ký kinh doanh hợp lệ phải tham gia BHXH bắt buộc, đồng thời, nếu hộ kinh doanh này sử dụng lao động làm việc theo hợp đồng lao động từ đủ 01 tháng trở lên thì phải đóng BHXH cho người lao động đó tương tự như các doanh nghiệp khác. Điều này đồng nghĩa với việc quyền lợi về an sinh xã hội của cả chủ hộ và người lao động trong hộ kinh doanh được đảm bảo định hướng lâu dài.

Khái niệm hộ kinh doanh cá thể ở đây bao gồm những hộ kinh doanh theo mô hình cá thể, nhỏ lẻ như tạp hóa, cửa hàng dịch vụ, ăn uống hay kinh doanh buôn bán nhỏ… những đối tượng chiếm số lượng rất lớn trong cơ cấu kinh tế và lao động tại Việt Nam. Trước đây, nhóm này vì không thuộc diện bắt buộc nên rất ít tham gia BHXH, dẫn đến phần lớn không có các quyền lợi an sinh đầy đủ khi gặp rủi ro như ốm đau, sinh con, tai nạn nghề nghiệp hay lương hưu. Với quy định mới, phạm vi hưởng BHXH sẽ được mở rộng hơn.

Thực tế, theo thống kê của cơ quan BHXH, sau hơn bốn tháng kể từ khi quy định mới bắt đầu áp dụng, đã có hơn 12.300 chủ hộ kinh doanh thực hiện đóng BHXH bắt buộc, cho thấy nhu cầu tham gia và nhận quyền lợi đang tăng dần, mặc dù vẫn còn nhiều hộ kinh doanh chưa thực hiện ngay vì lo ngại chi phí và tính ổn định thu nhập.

Mức đóng BHXH bắt buộc đối với hộ kinh doanh

Một trong những băn khoăn lớn nhất của các chủ hộ kinh doanh là phải đóng bao nhiêu tiền mỗi tháng khi tham gia BHXH bắt buộc. Quy định pháp luật hiện hành quy định rằng mức đóng BHXH được tính theo tỷ lệ phần trăm áp dụng trên mức tiền lương làm căn cứ đóng BHXH, trong đó người tham gia có quyền lựa chọn mức tiền lương trong phạm vi cho phép.

Cụ thể, mức đóng BHXH bắt buộc đối với chủ hộ kinh doanh bao gồm hai khoản chính là:

22% vào quỹ hưu trí và tử tuất

3% vào quỹ ốm đau và thai sản

Tổng 25% của mức tiền lương làm căn cứ đóng BHXH, chưa bao gồm BHYT nếu áp dụng riêng.

Mức tiền lương dùng để tính đóng BHXH là do người tham gia lựa chọn nhưng không được thấp hơn mức tham chiếu tại thời điểm đóng (hiện bằng mức lương cơ sở 2.340.000 đồng/tháng) và không vượt quá 20 lần mức tham chiếu này. Như vậy, mức đóng BHXH tối thiểu đối với chủ hộ kinh doanh sẽ được tính như sau:

2.340.000 đồng × 25% = 585.000 đồng/tháng.

Nếu chủ hộ muốn đóng mức cao hơn (để hưởng quyền lợi lớn hơn trong tương lai), họ có thể lựa chọn mức tiền lương làm căn cứ cao hơn, miễn là không vượt quá giới hạn 20 lần mức tham chiếu. Khi đó, số tiền phải đóng hàng tháng cũng sẽ tăng tương ứng, có thể lên đến hàng chục triệu đồng theo lựa chọn của chủ hộ.

Điều này khiến nhiều chủ hộ kinh doanh phải cân nhắc cẩn trọng về cân đối tài chính kinh doanh hằng tháng, đặc biệt là với những hộ có thu nhập không ổn định, dễ biến động theo mùa vụ, lễ tết hoặc thị trường.

Quyền lợi khi tham gia BHXH bắt buộc với hộ kinh doanh

Tham gia BHXH bắt buộc không chỉ là tuân thủ pháp luật mà còn mang đến nhiều quyền lợi thiết thực và toàn diện hơn so với BHXH tự nguyện trước đây. Khi tham gia BHXH bắt buộc, chủ hộ sẽ được hưởng đầy đủ các quyền lợi quy định trong luật, bao gồm:

Chế độ ốm đau: trợ cấp khi nghỉ việc để điều trị bệnh.

Chế độ thai sản: trợ cấp khi sinh con và thời gian nghỉ sinh.

Chế độ tai nạn lao động – bệnh nghề nghiệp: hỗ trợ khi gặp rủi ro trong quá trình lao động.

Chế độ hưu trí: nhận lương hưu khi đủ điều kiện về tuổi và thời gian đóng BHXH.

Chế độ tử tuất: trợ cấp cho thân nhân nếu người tham gia qua đời.

Những chế độ này mang tính an sinh dài hạn, giúp giảm bớt gánh nặng tài chính cá nhân và gia đình khi gặp rủi ro, và đặc biệt là khi về già. Đây là điểm khác biệt cơ bản so với BHXH tự nguyện, vốn có quyền lợi hạn chế hơn và thường ít được người dân lựa chọn do không bắt buộc.

Trách nhiệm đóng BHXH cho người lao động làm việc trong hộ kinh doanh

Không chỉ riêng chủ hộ, nếu hộ kinh doanh sử dụng người lao động làm việc theo hợp đồng lao động từ đủ 01 tháng trở lên và có hưởng lương, thì hộ kinh doanh phải đóng BHXH cho người lao động theo quy định. Quy định này tương tự như đối với các doanh nghiệp, nhằm đảm bảo quyền lợi an sinh cho người lao động, dù họ làm việc trong hộ kinh doanh nhỏ lẻ.

Thực tế, trước đây có không ít trường hợp người lao động làm việc cho hộ kinh doanh “tránh đóng bảo hiểm” bằng cách ký các loại hợp đồng ngắn hạn, hoặc làm việc với mức lương không ghi trong hợp đồng. Luật BHXH 2024 đã xác định rõ ràng các trường hợp phải tham gia BHXH bắt buộc kể cả khi hợp đồng lao động dùng tên gọi khác nhưng có nội dung công nhận quan hệ lao động. Điều này giúp người lao động có quyền lợi rõ ràng và được bảo vệ tốt hơn.

Xử phạt nếu không đóng BHXH đúng quy định

Việc tuân thủ nghĩa vụ đóng BHXH không chỉ giúp bạn hưởng quyền lợi pháp lý mà còn tránh được các chế tài nghiêm khắc nếu vi phạm. Theo Nghị định về xử phạt vi phạm hành chính trong lĩnh vực BHXH, chủ hộ kinh doanh không đóng BHXH bắt buộc có thể bị phạt tiền từ 18% đến 20% tổng số tiền phải đóng, với mức phạt tối đa lên tới 75.000.000 đồng tùy theo mức độ vi phạm. Ngoài ra, người sử dụng lao động phải nộp thêm lãi chậm đóng và truy thu số tiền BHXH còn thiếu.

Không chỉ vậy, nếu có hành vi gian dối, trốn đóng BHXH một cách có hệ thống và với số tiền lớn, chủ hộ có thể phải chấp hành biện pháp cưỡng chế như phong tỏa tài khoản ngân hàng để thu hồi nợ bảo hiểm hoặc bị truy cứu trách nhiệm hình sự nếu đủ yếu tố cấu thành.

Việc này một mặt thể hiện tính nghiêm minh của pháp luật trong việc bảo vệ quyền lợi người lao động và an sinh xã hội, mặt khác thúc đẩy các hộ kinh doanh sớm tuân thủ nghĩa vụ bảo hiểm.

Một số lưu ý thực tế khi triển khai BHXH bắt buộc

Trong quá trình triển khai, việc thu và quản lý dữ liệu của các hộ kinh doanh để áp dụng BHXH bắt buộc vẫn gặp nhiều khó khăn tại một số địa phương bởi hệ thống dữ liệu hộ kinh doanh còn phân tán và các hộ có thu nhập không ổn định khiến việc lựa chọn mức đóng phù hợp trở nên khó khăn hơn. Do đó, cơ quan BHXH và các đơn vị quản lý đang tăng cường tuyên truyền, hỗ trợ và hướng dẫn thủ tục cho nhóm đối tượng này.

Một số chủ hộ kinh doanh cũng bày tỏ quan ngại về chi phí đóng BHXH bắt buộc, nhất là với những hộ có thu nhập thất thường theo mùa vụ. Tuy nhiên, quyền lợi an sinh dài hạn mà BHXH mang lại vẫn được nhiều chuyên gia đánh giá là đáng kể so với số tiền đóng góp hằng tháng trong suốt thời gian lao động.

Kết luận

Việc hộ kinh doanh bắt buộc phải đóng BHXH từ 01/07/2025 là một bước tiến của chính sách an sinh xã hội tại Việt Nam, thể hiện nỗ lực làm cho hệ thống bảo hiểm xã hội ngày càng toàn diện và công bằng hơn. Quy định này không chỉ giúp đảm bảo quyền lợi lâu dài cho chủ hộ và người lao động trong hộ kinh doanh mà còn góp phần tăng tính ổn định và bền vững của hệ thống BHXH nói chung. Với mức đóng được quy định rõ ràng và nhiều quyền lợi thiết thực, việc chủ hộ chuẩn bị sớm kiến thức và thực hiện đúng quy định là điều cần thiết để vừa tuân thủ pháp luật, vừa chủ động kế hoạch tài chính cá nhân và gia đình trong tương lai.